协同反内卷助力行业稳增长,聚力谋创新塑造发展新动能——中国玻璃纤维及制品行业经济运行2025年三季报

- 2025-11-04 14:11:07769

中国玻璃纤维及制品行业

经济运行2025年三季报

2025年三季度以来,在风电、电子、家电等细分市场需求保持稳定基础上,全行业积极采取措施协同应对“内卷式”竞争,成功应对部分产品市场价格异常波动,稳定行业增长势头。同时科技创新驱动发展成果不断显现,低介电、低膨胀、高模、高硅氧等高性能玻纤及制品市场应用快速升温,为行业发展注入新动能新希望。

一、1-9月行业整体运行概况

(一)产能产量情况

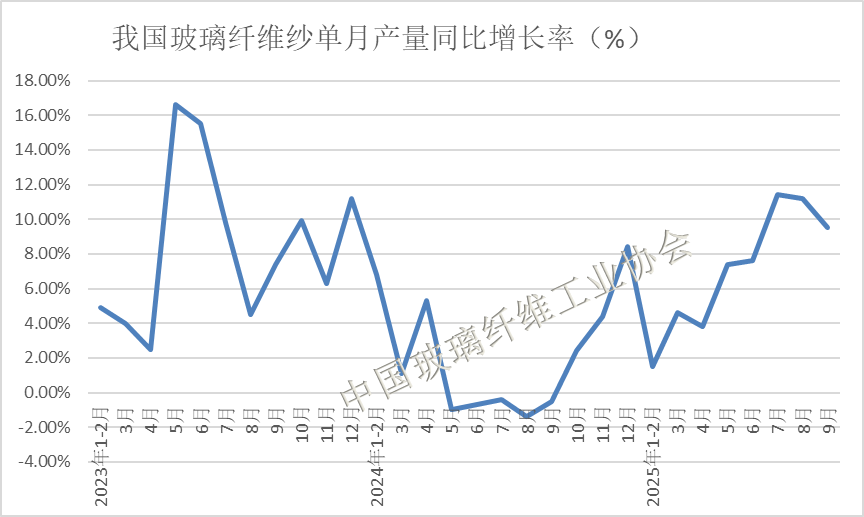

1.玻璃纤维纱:产量增速企稳回暖

2025年三季度,全行业继续实施产能调控,仅新增一条4.5万吨细纱池窑生产线,同时有多条在产大型池窑生产线宣布即将启动冷修停产,行业总体在产产能规模继续保持稳定。1-9月份玻璃纤维纱产量同比增速约为7.7%,延续自2023年以来的低速增长态势,为持续改善市场供需形势提供坚实基础。

图1 我国玻璃纤维纱单月产量同比增速变化情况

2.玻璃纤维制品:总体趋势明显向好,产品结构持续优化

(1)工业用毡布制品方面

1-9月,房地产开发投资总量67706亿元,同比下降13.9%,其中住宅投资52046亿元,同比下降12.9%,建筑用玻纤工业织物制品继续承压,但建筑节能、安全、适老及一体化等装饰装修类制品不断呈现新亮点;安全防护用玻纤制品继续呈现快速发展模式,汽车用控火毯逐步实现商业化批量应用;新能源产业快速发展及家电消费升温,带动各类绝缘用玻纤制品稳中有增,不断发展壮大。

(2)电子用毡布制品方面

1-9月我国移动手机总产量达到111025万台,同比微降4.8%;微型计算机25094万台,与去年同期持平;集成电路3819亿块,同比增长8.6%。此外,家用电器及音像器材零售8883亿元,同比增长25.3%。尤其是去年底以来随着AI技术成熟,推动包括AI服务器在内的各类通讯基础设施加速升级,带动低介电、低膨胀玻纤及超薄、极薄电子布等电子用毡布制品市场需求快速放量,成为行业科技创新驱动发展的一大亮点。

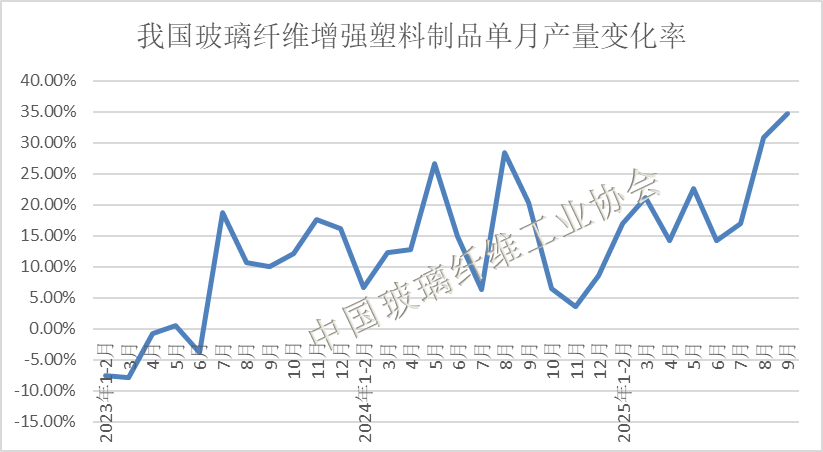

(3)玻纤增强复合材料制品方面

据国家能源局统计,前三季度我国新增风力发电装机容量与去年同期相比净增22GW,增速达56.2%,新增太阳能发电装机容量与去年同期相比净增80GW,增速达49.3%。此外,1-9月我国汽车总产量达到2404.8万辆,同比增长10.9%,其中新能源车累计产量1096.2万辆,同比增长29.7%。风电、汽车等重点市场持续拉涨叠加光伏、低空经济等新兴市场升温,带动玻纤增强复合材料制品稳步增长。

图2 我国玻璃纤维增强复合材料制品单月产量同比增速变化情况

(二)进出口情况

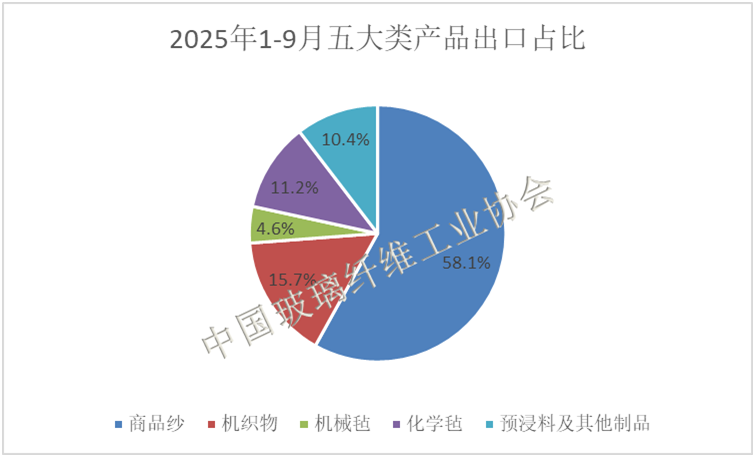

1.出口总体规模小幅收缩

2025年1-9月,我国玻璃纤维及制品累计出口量为147.85万吨,同比下降4.5%,总体出口规模小幅收缩。当前全球贸易不确定性持续增多,玻纤及制品外贸出口市场整体形势不容乐观,尤其俄乌战争、美国关税政策等不确定性因素正在影响我国玻纤及制品出口走势,必须加以重视。

图3 2025年1-9月我国玻璃纤维及制品五大类产品出口占比情况

分类来看,1-9月商品纱、机织物、机械毡、化学毡、预浸料及其他制品五大类产品出口量分别85.87万吨、23.25万吨、6.78万吨、16.53万吨、15.42万吨,占比分别为58.1%、15.7%、4.6%、11.2%、10.4%。在31项具体税目产品中,出口量居前三位的是玻璃纤维无捻粗纱、长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维制化学结合毡,分别为56.22万吨、24.56万吨、12.88万吨。

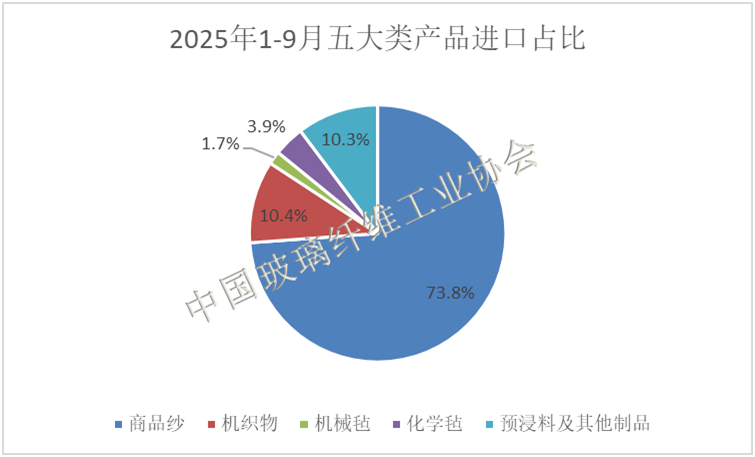

2.玻璃纤维及制品进口规模仍在持续收缩

2025年1-9月,我国玻璃纤维及制品累计进口量为7.59万吨,同比下降3.3%,进口金额累计为8.66亿美元,同比增长36.8%。前三季度内需市场整体呈现复苏势头,然而玻璃纤维及制品进口规模仍呈现持续收缩势头,反映出国内市场尤其是中低端竞争仍然激烈。

图4 2025年1-9月我国玻璃纤维及制品五大类产品进口占比情况

分类来看,1-9月商品纱、机织物、机械毡、化学毡、预浸料及其他制品五大类产品进口量分别为5.61万吨、0.79万吨、0.13万吨、0.29万吨、0.78万吨,占比分别为73.8%、10.4%、1.7%、3.9%、10.3%。在31项具体税目产品中,进口量居前三位都是商品纱中的长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维无捻粗纱、长度超过50毫米的玻璃纤维短切原丝,分别为3.23万吨、1.47万吨、0.69万吨。

(三)行业经效情况

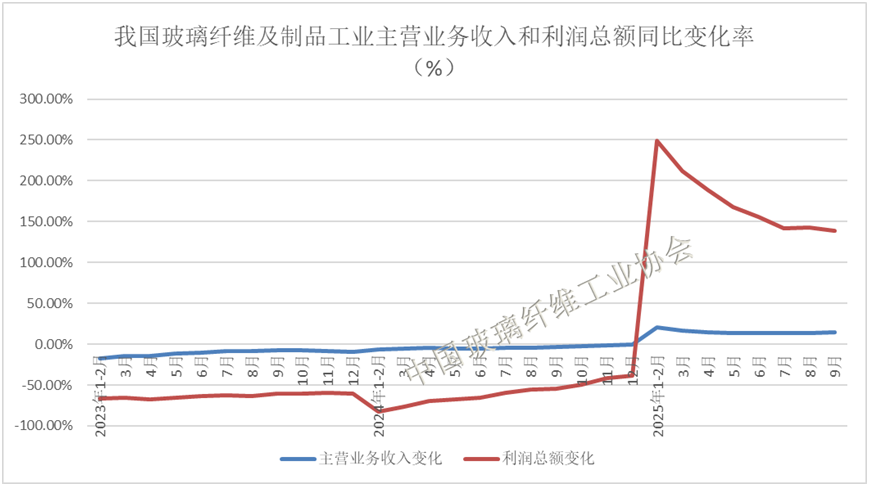

受供给端前期持续开展产能调控、产量保持长期低速增长及需求端电子、电器、风电等部分细分市场快速增长的双重影响,2025年以来全行业整体市场供需形势出现明显好转。但由于行业长期处于市场底部运行,市场观望情绪浓,加之新产能投放市场带来市场竞争格局变化,导致行业整体复价进程缓慢,甚至在中低端市场出现价格反复,“内卷式”竞争愈演愈烈。为此,中国玻璃纤维工业协会于9月初发布《关于玻璃纤维及制品行业反对“内卷式”竞争 共同建立和维护公平有序竞争环境的倡议书》,得到行业骨干企业积极响应,行业复价进程加快。2025年1-9月规模以上玻璃纤维及制品企业主营业务收入同比增速14.4%,工业利润总额同比增长124.41%。

图5 我国玻璃纤维及制品工业主营业务收入和利润总额变化趋势

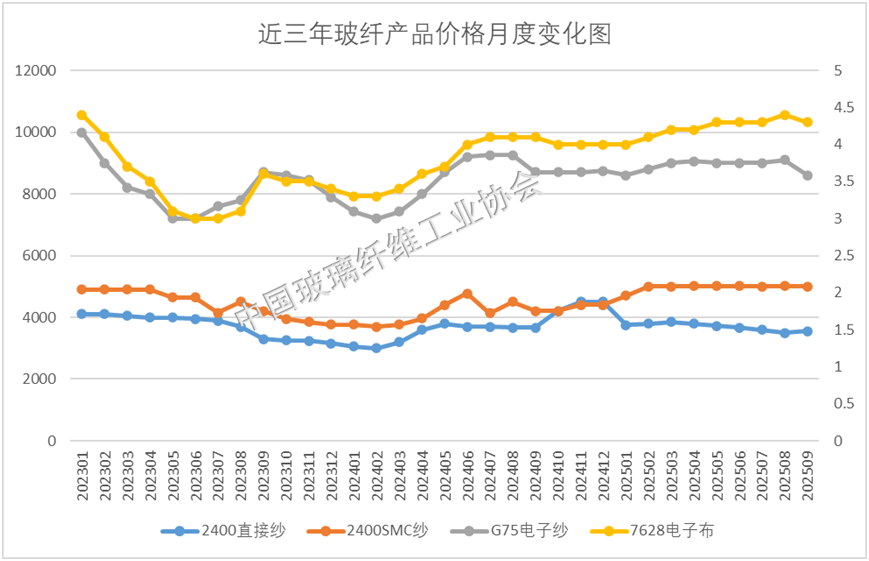

行业整体经效水平持续提升,除了与行业产能调控及下游风电、电子、家电等市场需求复苏有关外,创新驱动发展动力也成为重要因素之一。众多企业坚持以创新研发构筑产品壁垒,从根本上跳出“内卷”竞争困局。例如,在AI等新市场需求带动下,低介电、低膨胀等高端电子纱及毡布制品需求快速增长,成为部分企业新的主要利润增长点;安全防护用玻纤制品市场持续升温带动民用高硅氧玻璃纤维及制品需求稳步增长;低空经济市场兴起则为高模量玻纤在风电市场之外,提供了新的需求增长点!

图6 2023年以来各类玻璃纤维及制品价格走势情况

二、当前面临的主要问题

1.粗放跟随发展思维和模式下行业“内卷式”竞争持续上演

在当前阶段,我国玻璃纤维产业确实尚未完全摆脱粗放跟随的发展思维与模式,行业内“内卷式”竞争依然存在。我国玻璃纤维产业起步相对较晚,且在较长时期内,整体技术装备水平落后于西方,这导致行业发展形成了以学习和模仿为主、注重产能扩张与成本压缩的路径依赖,习惯于以产能规模和市场占有率作为衡量企业成败的主要标准。这种粗放跟随式的发展模式,无论针对传统产品或中高端产品,都极易引发同质化产能的重复建设和低成本导向的“内卷式”竞争。

2.过度追求产能扩张与成本压缩严重制约技术创新的积极性

广大中小企业普遍存在盲目跟风扩产的传统思维,在推进发展模式上没有意识到从“规模扩张”转向“创新驱动”的重要性,企业间的研发协同与差异化竞争并不明显,导致大量资源沉淀于中低端产品的重复建设,难以向价值链上游突破,企业习惯于通过价格战争夺市场份额就会陷入“增量不增利”的恶性循环,导致全行业无法将“反内卷”共识转化为统一的实质行动。

三、发展对策与建议

1.摒弃规模路径,构建玻纤产业发展新逻辑与新动能

面对欧美领先企业逐步从玻纤领域退出的总体趋势,我国玻璃纤维行业需保持战略清醒,增强前瞻视野,进一步强化应用端研发能力,积极把握全球供应链重组带来的新机遇。加快摒弃以产能规模为核心的传统评价体系,坚决摆脱原有路径依赖,构建起符合新时代产业发展要求的新型逻辑。要坚持以科技创新为核心驱动力,全面推进产业向绿色化、智能化与融合化方向升级,持续培育并壮大新质生产力,以此重塑行业在全球竞争中的新动能与新优势。

2.培育玻纤新兴增长点,推动玻纤产业迈向多元化应用新时代

玻璃纤维已在建筑、汽车、风电、电子等传统领域形成百万吨级规模化市场,为行业持续发展奠定了坚实基础。为进一步推动行业健康持续发展,需着力加强对潜在重点消费市场的培育,积极拓展新兴应用领域,突破传统市场增长瓶颈,在光伏新能源、安全防护、绿色建材、低空经济等具有高增长潜力的方向加大政策引导与扶持力度,构建协同发展的产业新生态。

结语

当前我国玻纤产业正处在全球行业格局重塑的新发展阶段,根据二十届四中全会关于深化市场经济体制改革、完善中国特色社会主义法治体系的战略部署,传统粗放式、跟随型的发展路径已难以适应新发展阶段的要求,亟需从根本上转变发展理念与模式。

因此我们建议,广大企业要携手共进、协同共赢,思想上一定要摒弃粗放跟随的思维,坚决摒弃片面追求产能规模与市场占有率的传统评价标准,紧密围绕“十五五”规划建议中强调的科技创新、智能化绿色化转型、产业基础高级化等核心战略,将外部政策机遇转化为内部升级的动力,最终在高质量发展中赢得主动和未来。格局上一定要转型融入国家发展大局,以科技创新驱动产业升级,在关键工艺、高端装备和原创材料上寻求突破,摆脱对西方技术的依赖。行动上一定要持续深化玻璃纤维材料应用价值研究,通过绿色化转型、智能化升级、高端化突破的技术创新路径,为整个行业注入新发展动能、塑造新竞争优势,不断开拓产业发展新领域和新赛道,最终推动玻纤行业实现可持续高质量发展。