纳芯微2025前三季度营收23.7亿元,同比增长73.2%

- 2025-11-07 11:11:5020321

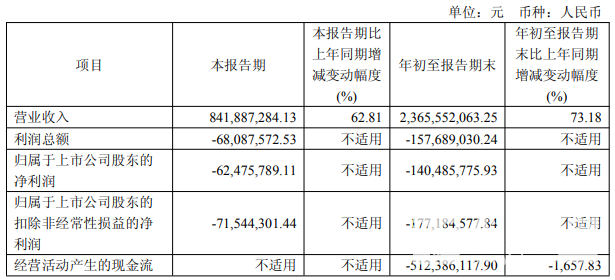

其中第三季度,公司营业收入为8.42亿元,同比上升62.8%;归母净利润自去年同期亏损1.42亿元变为亏损6248万元,亏损额有所减少;扣非归母净利润自去年同期亏损1.55亿元变为亏损7154万元,亏损额有所减少;EPS为-0.4383元。

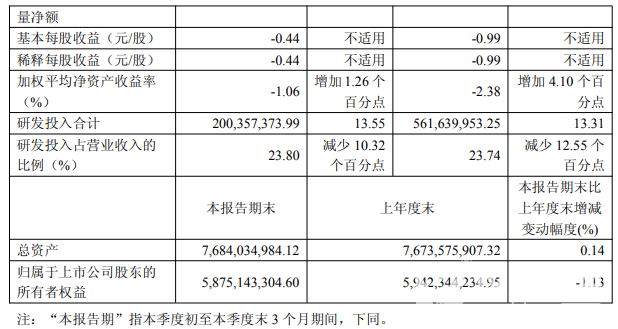

截至三季度末,公司总资产76.84亿元,较上年度末增长0.1%;归母净资产为58.75亿元,较上年度末下降1.1%。

报告期内公司营业收入增长主要系公司各下游市场营业收入均实现同比大幅增长,季度环比趋于稳定,主要得益于汽车电子需求的稳健增长、泛能源领域的复苏态势以及麦歌恩并表所带来的积极贡献;净利润增长主要得益于营业收入的强劲增长与产品结构的优化,公司亏损显著收窄,盈利能力有所提升。

报告期,公司经营活动现金流量净额由正转负,主要受营运资金与人才建设的投入共同作用所致:一方面,为应对下游客户需求增长大幅增加备货,致使“购买商品、接受劳务支付的现金”支出同比大增,增速超过销售回款;另一方面,员工人数增加及麦歌恩并表影响使得“支付给职工及为职工支付的现金”同比有所增长。

纳芯微专注于芯片研发和设计,同时将晶圆制造及封装测试外包给第三方晶圆厂。公司围绕汽车电子、泛能源及消费电子等应用领域提供产品及解决方案。公司致力于研发投入,以适应市场需求的变化,报告期内研发投入合计为2亿元,占营业收入的比例为23.80%。公司在各个下游市场的营业收入均实现了显著增长,特别是在汽车电子领域,受益于需求的稳健增长。

纳芯微已递交港股招股书,加速 “聚焦中国” 到 “经营全球” 转型。截止2025上半年,纳芯微产品矩阵丰富,含3600余款传感器及模拟芯片,车规级产品超800款,汽车芯片累计出货破9.8亿颗,汽车业务收入占比约三分之一。

供应链上,“国内 + 海外” 双布局保障供应,满足全球客户对供应链安全与交付灵活性的需求。凭借精度、可靠性、响应效率优势,服务汽车、工业等长周期应用,再辅以体系化人才培养与国际化团队,支撑全球业务拓展。依托全链路国产供应链、国际认证及全球客户实践,纳芯微正从单芯片供应商向系统级方案商升级,强化全球智能汽车芯片市场影响力。